n° 1064 – Projet de loi relative à l’encadrement de l’activité de marchand de biens

{kind=link}

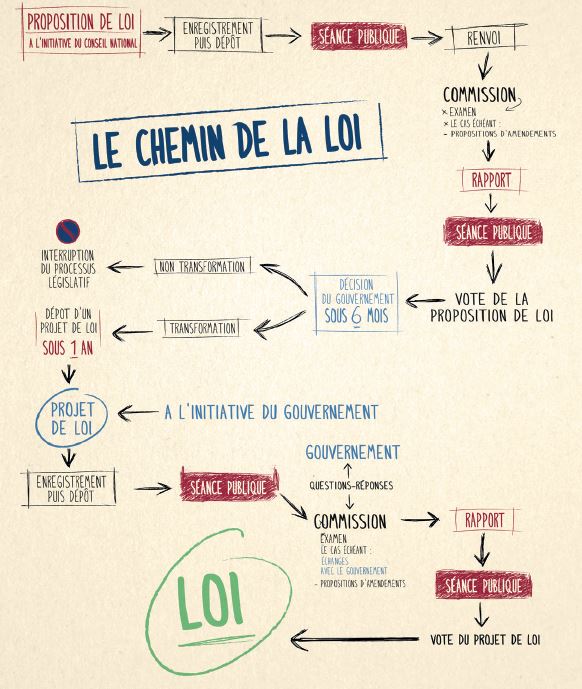

Ce texte est issu de la transformation de la proposition de loi n° 252, relative à l’encadrement de la profession de marchand de biens, adoptée lors de la Séance Publique du 10 mai 2021.

Le présent projet de loi a ainsi pour objet, comme son intitulé l’indique, d’encadrer l’activité de marchand de biens, afin que celle-ci soit soumise à des conditions d’accès et d’exercice répondant aux besoins du secteur immobilier.

Pour ce faire, le dispositif projeté entend, tout d’abord, maintenir le régime de déclaration et d’autorisation d’exercice de droit commun, tout en subordonnant la délivrance de l’autorisation à l’obligation de justifier d’une résidence effective en Principauté, concernant tant le pétitionnaire personne physique, que les associés ou gérants visés par la loi n° 1.144 du 26 juillet 1991 concernant l’exercice de certaines activités économiques et juridiques, modifiée. En outre, les autorisations délivrées seraient soumises au contrôle du caractère suffisamment représenté ou non de cette profession, en fonction des besoins de la Principauté.

Le texte prévoit, ensuite, l’obligation de justifier, d’une part, de l’obtention d’une garantie financière à première demande auprès d’une banque ou d’un établissement financier habilité à donner caution et ayant son siège ou sa succursale dans la Principauté, et ce au profit exclusif du Trésor du Prince, et, d’autre part, de la souscription, auprès d’un agent général d’assurances ou d’un courtier en assurances agréé en Principauté, d’un contrat d’assurance couvrant les conséquences pécuniaires de la responsabilité civile professionnelle.

Enfin, le projet de loi modifie le régime fiscal avantageux dont bénéficient actuellement les marchands de biens.Cela se traduit par l’instauration d’une exonération de moitié des droits d’enregistrement applicables, sous réserve, pour le marchand de biens, de respecter quatre conditions cumulatives, dont notamment l’obligation de revendre le bien acquis dans un délai de trois ans, après y avoir réalisé des travaux dont le montant acquitté est au moins égal à 5% du prix d’acquisition dudit bien. En outre, le texte prévoit que ces travaux devront être réalisés par des entreprises domiciliées en Principauté.

Par ailleurs, afin d’assurer l’effectivité du dispositif, des sanctions administratives et pénales sont prévues en cas de manquements aux dispositions de la loi.

Pour toute question sur ce texte : info@conseilnational.mc